September 2024

HEICO: Qualität und Integrität als Erfolgsrezept in der Nische

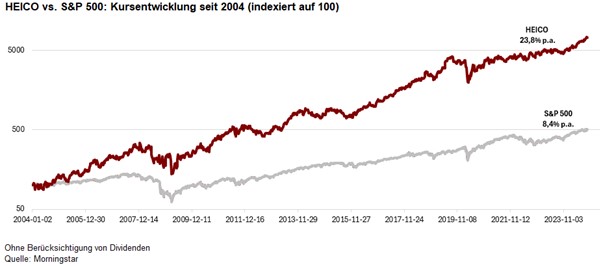

Die HEICO Corporation hat sich seit den 1990er-Jahren als führender unabhängiger Zulieferer in der Luft- und Raumfahrtindustrie etabliert. Das einzigartige Geschäftsmodell sowie gute Wachstumsaussichten haben HEICO zu einer festen Größe seit Fondsauflage im Jahr 2022 gemacht. Jüngst ist auch Warren Buffett als Aktionär eingestiegen.

Geschichte eines unscheinbaren Marktführers

Trotz des jüngsten Einstiegs von Berkshire Hathaway ist die amerikanische HEICO Corporation eines der Unternehmen, das unter dem Radarschirm der meisten Investoren fliegt. Das Unternehmen aus Florida ist der größte unabhängige Hersteller von Triebwerksteilen und Komponenten für die Luft- und Raumfahrtindustrie. Der Schwerpunkt liegt auf der Herstellung von Teilen, die von den großen Flugzeug- und Triebwerksherstellern üblicherweise nicht oder zu höheren Preisen verkauft werden. Früher waren dies einfache Befestigungsteile wie Muttern oder Schrauben, heute gehören hochkomplexe elektronische Baugruppen zum Produktportfolio, zum Beispiel Notfallsender. Seit Anfang der 1990er Jahre hat HEICO mehr als 100 Millionen Teile verkauft. Darüber hinaus bietet das Unternehmen Reparatur- und Instandhaltungsdienstleistungen an.

Strategische Neuausrichtung unter der Familie Mendelson

HEICO existiert seit über 65 Jahren, doch die entscheidende Wende in der Ausrichtung des Unternehmens fand 1990 statt. In diesem Jahr übernahm die Familie Mendelson die Kontrolle über das Unternehmen. Die Mendelsons hatten erkannt, dass HEICO auf dem Papier über ein besonderes Geschäftsmodell mit sehr hohen Eintrittsbarrieren verfügte und begannen, es zunehmend nach ihren eigenen Vorstellungen auszurichten.

Profitables Geschäftsmodell mit hohen Eintrittsbarrieren

Der Grund dafür ist einfach. Jedes Teil, das in der Luftfahrtindustrie verkauft wird, muss zuvor von der amerikanischen Luftfahrtbehörde FAA zugelassen werden. Da diese Teile in der Regel nicht patentgeschützt sind, konnten sie von HEICO oder übernommenen Zulieferern kostengünstig nachgebaut werden und bei der FAA zugelassen werden.

Die Mendelsons erkannten, dass dies ein lukratives Geschäftsmodell sein könnte, wenn sie die Zulassung schneller erhalten und günstiger verkaufen könnten als ihre Konkurrenten (Skaleneffekte), da die Eintrittsbarriere für eine FAA-Zulassung sehr hoch ist. Die FAA gilt als sehr streng und bürokratisch, und Anfang der 1990er Jahre wurden zunächst nur wenige Teile pro Jahr zugelassen. Die Sicherheit der Flugzeuge im Betrieb stand an erster Stelle, mögliche Risiken durch die Listung neuer Anbieter wurden gemieden.

Durchbruch nach Einstieg der Lufthansa 1997

Ein Wendepunkt für HEICO war der Einstieg des Aktionärs Lufthansa Technik AG im Jahr 1997 mit einem Anteil von 20 Prozent. Der Einstieg der zuverlässigen Deutschen signalisierte Fluggesellschaften, dass die Teile von HEICO vertrauenswürdig waren und gekauft werden konnten. Diese waren ohnehin an kostengünstigen Bezugsquellen aus einer Hand interessiert und nicht an den teuren Produkten von Originalteileherstellern wie Boeing, Airbus, Rolly Royce, GE Aviation und anderen.

Neben der Lufthansa sind die Familie Mendelson, das Management und die Investorenlegende Familie Mendelson, das Management und die Investorenlegende Dr. Herbert Wertheim.

Geplante Übernahmen stärken das Wachstum

In den folgenden Jahren wurden zahlreiche kleinere Unternehmen übernommen, die bereits FAA-zertifizierte Teile verkauften. Dabei wird ein strukturierter und schrittweiser M&A-Prozess verfolgt, der die Integration der Unternehmen in die Holding beschleunigt und das Risiko überhöhter Preise begrenzt. Seit Einstieg der Mendelsons 1990 wurden über 90 Unternehmen übernommen.

Zwei starke Geschäftsbereiche treiben das Unternehmen voran

Neben dem Geschäftsbereich „Flight Support Group“ (ca. 50% des Umsatzes), der Ersatzteile für Triebwerke und Flugzeugkomponenten entwickelt sowie Wartungs- und Reparaturdienstleistungen anbietet, entwickelt und produziert der Geschäftsbereich „Electronic Technologies Group“ verschiedene elektronische und elektro-optische Produkte, darunter Unterwasserortungsgeräte, elektromagnetische und Hochfrequenz-Abschirmungen und vieles mehr.

HEICO verfügt heute über 5.000 FAA-zugelassene Produkte und kann jährlich 400 bis 500 weitere Produkte zur Zulassung anmelden. 19 der 20 größten Fluggesellschaften sowie führende Rüstungsunternehmen werden von HEICO beliefert. Seit 1990 steigen die Umsätze des Unternehmens um durchschnittlich 15% pro Jahr, der Nettogewinn um 18% pro Jahr.

Langfristiger Erfolg durch partnerschaftliches Denken und faire Preisstrategien

Den meisten langfristig sehr erfolgreichen Unternehmen ist gemeinsam, dass sie eine Win-Win-Situation für alle Beteiligten schaffen. Es geht insbesondere darum, für den Kunden den größtmöglichen Wert zu schaffen. Das ist auch das Erfolgsrezept von Unternehmen wie Costco und Amazon.

So hat das HEICO-Management in seiner Preisstrategie über Jahrzehnte hinweg deutlich gemacht, dass es nicht auf Gewinnmaximierung aus ist und trotz Kostenführerschaft nur selten Produkte mit einer Gewinnmarge von mehr als 20 Prozent verkauft. Die Mendelssohns wollen nicht den Eindruck erwecken, mit ihren Fluggesellschaften übermäßig viel Geld zu verdienen, und das Geschäft mit ihren Kunden, die teilweise seit 30 Jahren dabei sind, in Schwung halten.

Dass Kosteneinsparungen an die Kunden weitergegeben werden, ist eine Parallele zum Geschäftsmodell des US-Einzelhändlers Costco. Diese Besonderheit des Geschäftsmodells von HEICO dürfte auch ein entscheidender Grund für die Beteiligung von Berkshire Hathaway sein.

Konkurrenten von HEICO wie Transdigm verfolgen dagegen einen aggressiveren Stil. Sie versuchen auch, die für die Produkte notwendigen Patente zu erwerben und so den Markt für bestimmte Flugzeugteile zu verengen.

Unternehmenskultur als Erfolgsfaktor

Da HEICO einen nachhaltigeren Ansatz verfolgt, indem es Einsparungen an seine Kunden weitergibt und qualitativ hochwertige Teile herstellt, ist es schwer vorstellbar, dass seine Konkurrenten mittelfristig aufholen können. Die Unternehmenskultur von HEICO weist noch weitere Besonderheiten auf, die im Verhaltenskodex festgehalten sind. Dazu gehören unternehmerisches Denken auf Mitarbeiterebene, höchste Standards im Umgang mit Mitarbeitenden, Kunden und Zulieferern sowie Verantwortung gegenüber der Gesellschaft. Dass dies nicht nur Lippenbekenntnisse sind, zeigen regelmäßige Mitarbeiterbefragungen und die hohe Mitarbeiterbeteiligung an Aktien des Unternehmens über Altersvorsorgepläne.

Krisenbewältigung, Wachstumschancen und Risiken

Das schwierige Marktumfeld nach den Covid-19-Jahren hat HEICO auch dank seiner Dienstleistungssparte erfolgreich gemeistert. Zwar bleibt eine erhöhte Wettbewerbsintensität ein Risiko, da viele der Produkte nicht patentgeschützt sind (aber über eine FAA-Zulassung verfügen). Mit der Akquisition der Wencor Group im vergangenen Jahr wurde jedoch einer der größten Wettbewerber mit einem Portfolio von über 6.000 FAA-zugelassenen Teilen übernommen. Das Unternehmen, in das wir seit Auflegung des Fonds im August 2022 investiert sind, sucht nun nach neuen Wachstumsmöglichkeiten.

Zukunftstreiber: Nachhaltigkeit und Raumfahrtprogramme

An potenziellen organischen Umsatztreibern mangelt es nicht. Zum einen könnte das Unternehmen das bestehende Geschäft durch Wachstum und Zukäufe ausbauen. So besteht ein Flugzeug aus bis zu zwei Millionen Einzelteilen, von denen HEICO derzeit „nur“ 12.000 oder 0,6% liefern kann.

Perspektivisch kommt hinzu, dass der CO2-Ausstoß im Luftverkehr bis 2050 auf null reduziert werden soll. Dies führt zu der Erwartung, dass das Geschäft mit effizienteren Ersatzteilen und neuen technologischen Lösungen in bestehenden Flugzeugflotten florieren sollte.

Ein weiterer Treiber ist die stark steigende Nachfrage aus Raumfahrtprogrammen wie der Artemis-Mond-Mission der NASA sowie aus privaten Initiativen. Experten gehen davon aus, dass sich das weltweite Marktvolumen der Raumfahrt bis 2040 auf 1 Billion US-Dollar verdoppeln wird. Für HEICO sind die Aussichten aufgrund dieser Prognosen und der besonderen Positionierung des Unternehmens weiterhin positiv.

Autor: Christian Kahler

Bei den Inhalten auf dieser Seite handelt es sich um Marketingmitteilungen und nicht um Finanzanalysen. Sie stellen weder eine Anlageberatung bzw. Anlageempfehlung, noch ein Angebot bzw. eine Empfehlung oder Einladung zur Angebotsstellung zum Kauf bzw. Verkauf der genannten Finanzprodukte dar. Sofern wir in den vorgenannten Informationen Wertentwicklungen und/oder Beispielrechnungen dargestellt haben, lassen diese keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu. Hinweise auf die frühere Performance garantieren nicht notwendigerweise positive Entwicklungen in der Zukunft, zudem wird auf das Risiko bei Geschäften in Finanzprodukte hingewiesen. Die erwähnten Informationen reflektieren die Einschätzung des Autors zum Zeitpunkt der Veröffentlichung. Das besprochene Unternehmen kann Teil des Portfolios unseres Aktienfonds sein, muss es jedoch nicht. Jegliche Anlageentscheidung sollte grundsätzlich auf einer individuellen Analyse der persönlichen finanziellen Situation und Risikobereitschaft basieren.