Februar 2024

Deckers Brands: Auf dicken Sohlen zum Erfolg

Die Erfolgsgeschichte von Deckers Brands basiert auf dem Erfolg der großen, bunten HOKA-Laufschuhe und den flauschigen Luxusschuhen von UGG. Entscheidend für den Erfolg ist neben der hohen Qualität das ungewöhnliche Design der Produkte, das auch den Nerv vieler jüngerer Kunden trifft. Auf dem US-Aktienmarkt ist das Unternehmen ein unbeschriebenes Blatt.

Die Ursprünge der Erfolgsmarke HOKA

Die Geschichte der HOKA Laufschuhe ist jung und sie begann wie die Heldenreise von Joseph Campbell: 2009 gründeten die Salomon-Trailrunning Manager Jean-Luc Dicard und Nicolas Mermoud, die sich bei einem Skirennen in den französischen Alpen kennengelernt hatten, ein gemeinsames Unternehmen. Der Schuhmarkt war riesig, aber die Technologie der Schuhherstellung relativ einfach. Ihr ursprüngliches Konzept bestand darin, beim Bergablauf das Gefühl nachzuahmen, das man hat, wenn man auf einem Surfbrett eine Welle reitet oder auf Skiern einen Berg hinunterfährt.

Dieses Gefühl war den Trailrunnern bis dahin unbekannt, denn mit den damals üblichen Laufschuhen wurde fast jeder Schritt auf unebenem Gelände nach wenigen Kilometern zur Qual. Nach langem Tüfteln an Schuhen, mit denen man schneller bergab laufen konnte, wurde klar: Wie bei Fahrradreifen oder Skibrettern lag die Innovation in einer einfachen Formel: Je größer, desto besser. Entsprechend dick und breit wurden die Modelle der Marke HOKA One One, ein Begriff aus der Sprache der Maori, der „über die Erde fliegen“ bedeutet.

Während „die HOKAs“ stolz auf ihren ausgeprägten Maximalismus waren, bezeichneten die Fachpresse und die Manager anderer Laufschuhmarken die HOKAs als „Mashmallow“ oder „Clown“-Schuhe: aufgeblasen, dick, extrem, hässlich - und noch dazu aus Frankreich. Der Markt war damals im „Natural Running“-Fieber, Schuhe mit dünner, flexibler Sohle wie der Nike Free waren angesagt. Unter Läufern galt die Devise: Je weniger Material unter den Füßen, desto besser.

Mit einer Tasche voller Prototypen und ohne Messestand reiste Nicolas Mermoud 2009 zu einer Messe in die USA. Diese ersten Schuhe hatten so wenig mit der Konkurrenz gemein, dass sich fast jeder, der von ihnen schwärmte, an seine erste Begegnung mit ihnen erinnerte. Im Jahr 2010 lieferte HOKA zwar nur 1.100 Paar Schuhe in die USA und nach Kanada aus, aber die Schuhe wurden sofort zu Bestsellern und Profiläufern im Trailrunning.

Übernahme von HOKA durch Deckers Brands

Die Manager des amerikanischen Unternehmens Deckers Brands (ehemals Deckers Outdoor, gegründet 1973, Börsenkürzel: DECK, 17 Mrd. USD Marktwert), von denen einige selbst professionelle Läufer waren, wurden auf HOKA aufmerksam und erkannten den Nutzen für Läufer.

Deckers Brands besaß bis dahin die Marken UGG (Lammfellstiefel) und Teva (Sandalen). Die Marke UGG war bereits Mitte der 90er Jahre als Startup von einem australischen Surfer gekauft und erfolgreich zu einer globalen Marke aufgebaut worden. Anfang 2012 beteiligte sich Deckers zunächst an HOKA.

Im September 2012 erfolgte die vollständige Übernahme zu einem von Brancheninsidern geschätzten Preis von 1,1 Millionen US-Dollar. Im Geschäftsbericht stufte Deckers die Übernahme als "unbedeutend" ein, was als eine der größten Untertreibungen in die Geschichte des US-Aktienmarktes eingehen dürfte.

Weiterentwicklung von HOKA zur internationalen Marke

Unter der Leitung des erweiterten Managements um Jim Van Dine wurde HOKA in den folgenden Jahren kontinuierlich weiterentwickelt. So wurden die Schuhe trotz massiver Sohle immer leichter und flexibler und boten so einen besseren Schutz vor Verletzungen. Die Farben der Schuhe wurden auffälliger. Die Mischung aus Schuhgröße und Farbgestaltung könnte man fast als cartoonhaft bezeichnen. Sie ist aber vor allem einer der Gründe für die Beliebtheit der Schuhe bei jungen Käufern.

Angefangen hat der unwahrscheinliche Milliardenmarkt mit Mundpropaganda in der Nische, aber einflussreichen Laufszene. Nike, Brooks und Asics verloren auf dem Laufsportmarkt an Boden, so dass frische Marken wie HOKA und das Schweizer Unternehmen On Lücken entstanden. Das Geschäft profitierte auch von pandemischen Rückenwinden wie Homeoffice und lässiger Büroarbeit, da immer mehr Menschen entdeckten, dass Laufschuhe auch als Alltagsschuhe auf der Straße oder bei der Arbeit funktionieren.

Entscheidend für den wirtschaftlichen Erfolg ist, dass es dem Management von HOKA gelungen ist, die Knappheit zu erhalten und damit die Marke zu schützen. Die Schuhe werden nicht in den großen Non-Food-Einzelhandelsketten verkauft, und der Verkauf über etablierte Schuhhändler wie Footlocker und Sneakerketten wie JD.com begann erst, nachdem die Marke einen sehr hohen Bekanntheitsgrad erreicht hatte. Die sorgfältige Distribution in Verbindung mit einem hohen Anteil an direkt an Verbraucher verkauften Schuhen ermöglicht es, die Verkaufspreise (in der Regel über 150 Euro pro Paar) zu kontrollieren und hohe Gewinnspannen zu erzielen.

Gleichzeitig pflegt HOKA sein Erbe und ist an den richtigen Orten und vor den richtigen Leuten präsent. Dies zeigte sich unter anderem beim letzten Frankfurt Marathon, wo HOKA als Hauptsponsor auftrat und - unserer Meinung nach - den mit Abstand besten Service aller Anbieter auf der Messe bot. Darüber hinaus sponsert HOKA auch die größten Events der Szene, wie den Ultra Trail du Monc Blanc (UTMB) oder den Ironman.

Umsatz- und Gewinnboom bei Deckers Brands dank HOKA und UGG

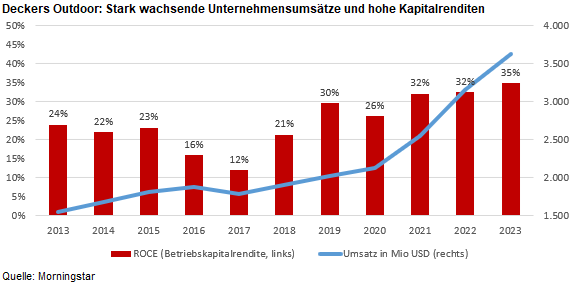

Die Übernahme von HOKA hat sich für Deckers Brands gelohnt. Der Umsatz der gesamten Gruppe ist in den letzten zehn Jahren jährlich um 10 % gestiegen, von 1,4 Mrd. USD auf 3,6 Mrd. USD im Jahr 2023. In den letzten drei Jahren hat sich das Wachstum dank der Pandemie und der Ausweitung der Laufschuhmarke HOKA auf Bekleidung fast verdoppelt. Im letzten Quartal sprang der Konzernumsatz sogar um 27% und erreichte erstmals die Milliardengrenze pro Quartal. Für 2024 rechnet das Management mit einem Umsatz von über 4 Milliarden US-Dollar.

Trotz des Erfolgs der HOKA-Schuhe darf nicht vergessen werden, dass die Marke UGG mit ihren Stiefeln nach wie vor der größte Umsatzträger bei Deckers ist und fast die Hälfte zum Umsatz beiträgt. Die flauschigen Luxusschuhe aus Lammfell, die an Pantoffeln erinnern, polarisieren die Verbraucher ebenso wie die HOKA-Schuhe. Viele bekannte Gesichter wie Rihanna, Bella Hadid und Kendal Jenner haben die Marke bekannt gemacht, und dank der großen Fangemeinde in den sozialen Kanälen wuchs der Umsatz zuletzt schneller als bei HOKA.

Margenmix und geringer Kapitaleinsatz führen zu hoher Profitabilität

Deckers Brands arbeitet dank hoher Margen und geringer Kapitalbindung im Unternehmen sehr profitabel. So liegt die Kapitalrendite der Gruppe 2023 bei 36% (ohne Cash bei 69%). Diese im Branchenvergleich überdurchschnittlichen Werte sind im Wesentlichen auf eine Kombination aus Preissetzungsmacht, einem starken Direktgeschäft mit Endkunden (Umgehung des Einzelhandels) und einer geringen Kapitalbindung durch eine weitgehend ausgelagerte Produktion zurückzuführen. Dank überschüssiger freier Mittelzuflüsse wurden seit 2015 ein Viertel der ausstehenden Aktien zurückgekauft.

Branchenrisiken und Ausblick

Neben der Logistik besteht eines der größten Risiken für Deckers Brands darin, dass das Markenmanagement, das einen wesentlichen Teil des wirtschaftlichen Burggrabens ausmacht, nicht mehr funktioniert.

Phil Knight, der Gründer von Nike selbst, baute seinen Erfolg auf den schnelllebigen Trends der Branche auf und setzte in den Anfangsjahren des Unternehmens vor allem im Basketball Firmen wie Converse und Adidas massiv unter Druck. Mit HOKA verfolgt Deckers nun eine ähnliche Außenseiterstrategie wie seinerzeit Nike, allerdings im Bereich der Laufschuhe.

Das Unternehmen will sich noch stärker international mit eigenen Stores und auch im Bekleidungsbereich etablieren. Derzeit scheint die Marke nicht zuletzt dank erfolgreicher Social-Media-Kampagnen und der Attraktivität der Produkte bei jungen Kundinnen und Kunden noch enormen Rückenwind zu haben und es gibt noch genügend Potenzial für HOKA, den scheinbar übermächtigen Unternehmen Asics, Adidas und Nike Marktanteile abzunehmen. Hinzu kommt die nach wie vor wichtigste Konzernmarke UGG, die zuletzt das stärkste Wachstum innerhalb der Gruppe verzeichnete.

Qualität und Management-Fokus

Kontinuität in der Führung des Konzerns ist daher ein Gebot der Stunde. Mit dem aktuellen Übergang vom seit 2012 amtierenden CEO David Powers, der nun in den Aufsichtsrat wechselt, auf seinen Nachfolger Stefano Caroti, der für die großen Erfolge der Vergangenheit im Omnichannel-Bereich aller Marken der Gruppe steht, sehen wir diese Kontinuität gewährleistet.

Trotz des starken Wachstums ist Deckers Brands immer noch ein wenig bekanntes Unternehmen. Das Management hält sich zurück und nimmt z.B. nicht an Investorenkonferenzen der großen Wall Street-Banken teil. Wir schätzen die zurückhaltende Art, mit der die Manager bei Deckers mit dem Erfolg umgehen.

Positionierung im Fonds

Für Stockpicker wie uns ist es ein Vorteil, dass Unternehmen wie Deckers in der Öffentlichkeit wenig bekannt sind und wir uns die relevanten Informationen aus den SEC-Pflichtmitteilungen und unseren Gesprächen mit dem Unternehmen selbst erarbeiten müssen. Wir sind seit Anfang 2023 in Deckers Brands investiert.

Autor: Christian Kahler

Bei den Inhalten auf dieser Seite handelt es sich um Marketingmitteilungen und nicht um Finanzanalysen. Sie stellen weder eine Anlageberatung bzw. Anlageempfehlung, noch ein Angebot bzw. eine Empfehlung oder Einladung zur Angebotsstellung zum Kauf bzw. Verkauf der genannten Finanzprodukte dar. Sofern wir in den vorgenannten Informationen Wertentwicklungen und/oder Beispielrechnungen dargestellt haben, lassen diese keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu. Hinweise auf die frühere Performance garantieren nicht notwendigerweise positive Entwicklungen in der Zukunft, zudem wird auf das Risiko bei Geschäften in Finanzprodukte hingewiesen. Die erwähnten Informationen reflektieren die Einschätzung des Autors zum Zeitpunkt der Veröffentlichung. Das besprochene Unternehmen kann Teil des Portfolios unseres Aktienfonds sein, muss es jedoch nicht. Jegliche Anlageentscheidung sollte grundsätzlich auf einer individuellen Analyse der persönlichen finanziellen Situation und Risikobereitschaft basieren.